Z artykułu dowiesz się:

1 Jaki lekarz może zapewnić sobie płynność finansową w czasie choroby.

2 Ile kosztuje takie bezpieczeństwo i czy to się opłaca.

3 Jakie działa ubezpieczenie utraty dochodu dla branży medycznej.

Jak lekarz może zastąpić lub uzupełnić świadczenie chorobowe z ZUS?

Rynek medyczny ulega ciągłym zmianom. Jednak jeden trend pozostaje bez zmian. Coraz więcej lekarzy prowadzi swoje praktyki lekarskie w formie jednoosobowej działalności. Dotyczy to zarówno lekarzy, którzy oprócz pracy na etacie, mają prywatny gabinet jak i tych, którzy są zatrudnieni w szpitalu na kontrakcie.

Oczywiście wszystko wynika z prostych kalkulacji. Taki sposób prowadzenia praktyki lekarskiej jest bardziej opłacalny w kontekście podatkowym. Niestety oprócz niewątpliwych zalet, takie rozwiązanie posiada również swoje wady.

Prowadzenie działalności gospodarczej wymaga jednak sporo odwagi. Wiąże się przecież ze sporym ryzykiem. W czasie L4 lekarz pobiera minimalne świadczenia z ZUS lub w ogólne nie ma takich świadczeń. Mimo to nadal musi ponosić koszty związane z prowadzeniem działalności np. koszt najmu gabinetu. Dodatkowo musi przecież utrzymać dom, mimo że znacznie spadają jego zarobki.

ZUS płacony od średniego wynagrodzenia powoduje, że właśnie takie środki może otrzymać lekarz na L4. Często jest to kwota całkowicie różna od średnich przychodów osiąganych wtedy kiedy jest w pracy. Niestety koszty ponoszone w każdym miesiącu są adekwatne do naszych średnich zarobków.

Właśnie z tego powodu warto pomyśleć o zabezpieczeniu, które uzupełni nam tę lukę w przychodach w czasie naszej choroby. Zarówno tej krótkiej jak i tej, która na wiele miesięcy pozbawi nas źródła przychodów.

Jak lekarz może zabezpieczyć swój dochód w razie choroby lub wypadku ?

Świetną odpowiedzią na opisany wyżej problem, jest ubezpieczenie utraty dochodu. Ubezpieczenie zapewnia środki finansowe wtedy, kiedy lekarz z przyczyn od niego niezależnych, nie może pracować. Jeśli uległeś lub uległaś wypadkowi lub zachorowałeś, przebywasz na L4, możesz otrzymać świadczenie w wysokości nawet kilkudziesięciu tysięcy miesięcznie. Jest to kwota nieporównywalnie większa niż tak, którą możesz otrzymać z ZUS.

Świadczenie z ubezpieczenia utraty dochodu zapewni środki, które pozwolą na opłacenie stałych rachunków związanych z prowadzeniem działalności gospodarczej takich jak: czynsz za gabinet, wynagrodzenie dla recepcjonistki, leasing samochodu i wiele innych, które trzeba będzie pokrywać niezależnie od naszej sytuacji zdrowotnej.

Pieniądze umożliwią opłacenie bieżących rachunków związanych z życiem prywatnym. To my zdecydujemy, na co przeznaczymy środki.

Ile kosztuje ubezpieczenie utraty dochodu dla lekarzy i branży medycznej ?

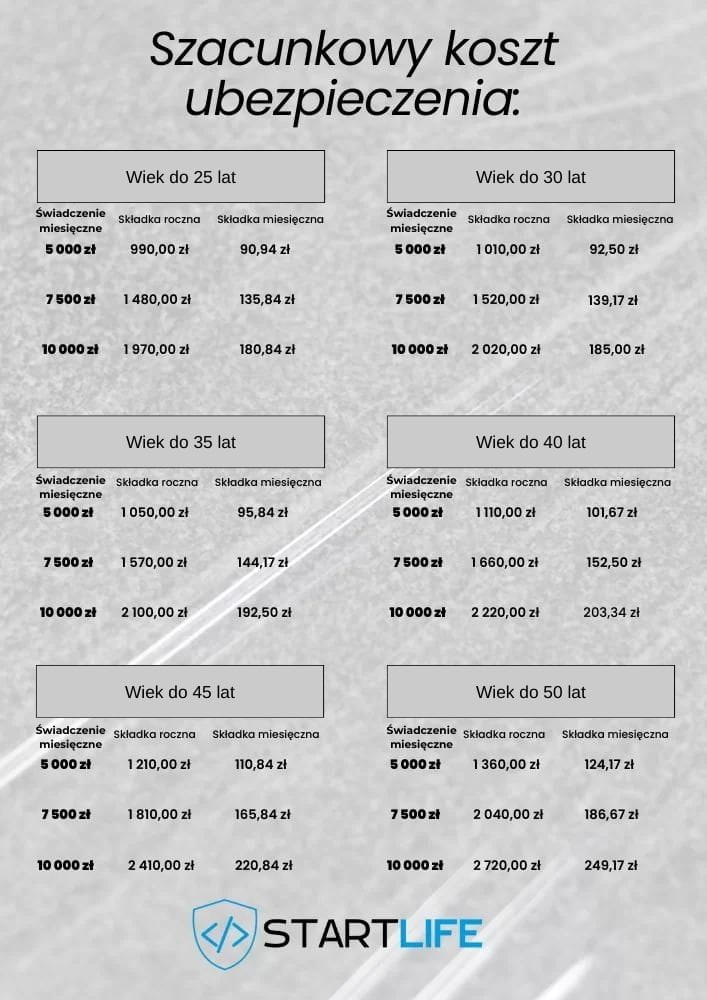

Oczywiście składka będzie zależeć od wielu czynników takich, jak wiek ubezpieczonego, wysokość kwoty, jaką chcemy miesięcznie otrzymywać, dodatkowe ryzyka związane z uprawianiem sportu czy warunki zdrowotne lekarza starającego się o ubezpieczenie.

Szacunkowe składki przedstawia tabela znajdująca się poniżej.

Jak działa ubezpieczenie utraty dochodu dla branży medycznej ?

Lekarz wybiera sumę ubezpieczenia, która ma stanowić jego miesięczne wynagrodzenie np. 10 tys. W przypadku choroby towarzystwo zacznie wypłacać równowartość sumy ubezpieczenia przeliczoną proporcjonalnie do dni pozostawania na L4.

Warto mieć świadomość, że towarzystwo ubezpieczeniowe nie wypłaci odszkodowania większego niż 65% średniego miesięcznego przychodu, z ostatniego roku. Z tego powodu warto przeliczyć odpowiednią sumę ubezpieczenia. Oznacza to, że jeśli wystawiamy fakturę na 20 tys. netto, nie ma sensu wykupić świadczenia wyższego niż 13 tys. złotych.

Towarzystwo Leadenhall stworzyło dwa produkty ubezpieczeniowe

Medica przeznaczony dla lekarzy prowadzących działalność gospodarczą

Medicare dla przedsiębiorców w branży medycznej takich jak ratownik medyczny, pielęgniarka czy pielęgniarz

Jak działa proces wypłaty świadczenia z ubezpieczenia utraty dochodu ?

Towarzystwo ubezpieczeniowe uznaję, że jeśli według standardu NFZ choremu należy się zwolnienie L4 to należy to honorować. W takim przypadku składając świadczenie, powinniśmy dostarczyć:

1 zwolnienie lekarskie.

2 Towarzystwo poprosi nas dodatkowo o historię choroby, czyli np rentgen złamanej nogi, historię wizyt u specjalisty.

Z naszego doświadczenia sam proces przebiega bardzo sprawnie. Już po tygodniu od wysłania dokumentów możemy cieszyć się pieniędzmi na koncie.

Uzupełnienie ubezpieczenie na życie i zdrowie.

Warto pamiętać, że 65% naszych przychodów może stanowić tylko uzupełnienie naszych finansów. Często ledwo wystarczające na pokrycie wszystkich niezbędnych wydatków. Te w czasie choroby wydatki mogą być często znacznie wyższe niż w naszych standardowych miesiącach.

Może się przecież zdarzyć, że oprócz miesięcznych płatności będziemy musieli pokryć koszty związane z leczeniem. Mogą one często sięgać nawet kilkudziesięciu tysięcy złotych. W takich sytuacjach, dobrze jest uzupełnić ubezpieczenie utraty dochodu kompleksowym ubezpieczeniem zdrowotnym. Jeśli już takie posiadasz, może warto dokupić, właśnie ubezpieczenie utraty dochodu.

Podsumowanie

Jeśli prowadzisz działalność w branży medycznej jako lekarz, lekarz stomatolog, farmaceuta, ratownik medyczny, czy pielęgniarka lub pielęgniarz wiesz, że bez twojego bezpośredniego udziału pieniądze przestaną płynąć. Ważne, aby okres, w którym chorujesz, nie spowodował zapaści w twoich finansach. Zarówno w tych prywatnych, jak i firmowych.

Jeśli temat ubezpieczenia utraty dochodu zainteresował cię, wypełnij formularz, a jeszcze dziś otrzymasz na maila ofertę ubezpieczenia.

Dodaj komentarz